400-771-8181

欢迎来到中天期货官方网站!

财经早餐2023年1月6日星期五

热点聚焦

1、央行、银保监会建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。住建部部长倪虹指出,要大力支持购买第一套住房,首付比、首套利率该降的都要降下来。合理支持购买第二套住房,以旧换新、以小换大、生育多子女家庭都要给予政策支持。原则上不支持购买三套以上住房,不给投机炒房者重新入市留有空间。倪虹表示,对2023年房地产市场企稳回升很有信心。

2、IPO审核再迎监管红线。消息称证监会对核准制下的主板申报做出行业限制,明确“红灯行业”如食品、防疫、白酒等不能申报,“黄灯行业”包括家装、电器等头部企业才可申报。有投行人士就此表示,对部分行业的针对性指导此前已存在,例如白酒、宗教类等;部分行业限制则为近期新增,例如针对部分防疫类企业的IPO。自去年下半年起,平台经济、教培等部分行业企业的IPO申请不再获得受理,上述行业企业的定增也受限。

环球市场

1、美国三大股指全线收跌,道指跌1.02%报32930.08点,标普500指数跌1.16%报3808.1点,纳指跌1.47%报10305.24点。沃尔格林联合博姿跌6.13%,微软跌2.96%,领跌道指。万得美国TAMAMA科技指数跌2%,特斯拉跌2.9%,亚马逊跌2.37%。中概股多数上涨,尚乘数科涨200.70%,再鼎医药涨41.8%。

2、欧股收盘涨跌不一,德国DAX指数跌0.38%报14436.31点,法国CAC40指数跌0.22%报6761.5点,英国富时100指数涨0.64%报7633.45点。

3、亚太主要股市收盘全线走高,韩国综合指数涨0.38%,报2264.65点;日经225指数涨0.4%,报25820.80点;澳洲标普200指数涨0.06%,报7063.60点;新西兰NZX50指数涨0.55%,报11651.29点。

4、国际贵金属期货普遍收跌,COMEX黄金期货跌1.14%报1837.9美元/盎司,COMEX白银期货跌2.44%报23.38美元/盎司。

5、国际油价全线上涨,美油2月合约涨1.5%,报73.93美元/桶。布油3月合约涨1.28%,报78.84美元/桶。

6、芝加哥期货交易所(CBOT)农产品期货主力合约收盘涨跌不一,大豆期货跌0.64%报1474美分/蒲式耳;玉米期货持平报653.75美分/蒲式耳,小麦期货涨0.17%报746.75美分/蒲式耳。

7、伦敦基本金属收盘涨跌不一,LME期铜涨2.27%报8439.5美元/吨,LME期锌涨0.65%报3011.5美元/吨,LME期镍跌5.96%报27995美元/吨,LME期铝跌0.46%报2256美元/吨,LME期锡跌0.58%报24950美元/吨,LME期铅跌2.31%报2215.5美元/吨。

8、欧债收益率集体上涨,英国10年期国债收益率涨6.1个基点报3.545%,法国10年期国债收益率涨4.1个基点报2.814%,德国10年期国债收益率涨4.3个基点报2.307%,意大利10年期国债收益率涨5.4个基点报4.315%,西班牙10年期国债收益率涨5.6个基点报3.354%。

9、美债收益率多数上涨,3月期美债收益率涨10.89个基点报4.625%,2年期美债收益率涨10.2个基点报4.47%,3年期美债收益率涨9.6个基点报4.215%,5年期美债收益率涨7个基点报3.922%,10年期美债收益率涨2.9个基点报3.725%,30年期美债收益率跌1个基点报3.797%。

10、纽约尾盘,美元指数涨0.83%报105.13,非美货币多数下跌,欧元兑美元跌0.78%报1.0521,英镑兑美元跌1.2%报1.1910,澳元兑美元跌1.26%报0.6752,美元兑日元涨0.59%报133.41,美元兑瑞郎涨0.7%报0.9364,离岸人民币兑美元涨119个基点报6.8890。

宏观

1、国家统计局发布2023年国家统计局主要统计信息发布日程表显示,2022年国民经济和社会发展统计公报将于2月28日9:30公布。

2、央行1月5日开展20亿元7天期逆回购操作,当日有3580亿元逆回购到期,因此净回笼3560亿元。

3、国务院国资委部署2023年国资央企重点工作,强调要组织开展新一轮国企改革深化提升行动,着力打造一批创新型国有企业;要聚焦战略安全、产业引领、国计民生、公共服务等功能,加快打造现代产业链链长,积极开拓新领域新赛道,培育壮大战略性新兴产业。

4、据国务院国资委,2022年国资央企实现经济运行稳中有进、进中提质,预计全年实现营业收入39.4万亿元、同比增长8.3%,利润总额2.55万亿元、增长5.5%,净利润1.9万亿元、增长5%。

5、国务院联防联控机制发布通知,优化内地与港澳人员往来措施,自1月8日起,不再对自香港入境人员实施全员核酸检测,恢复在香港、澳门国际机场转机/过境进入内地服务,恢复办理内地居民旅游、商务赴香港签注,逐步有序全面恢复内地与香港、澳门陆路口岸客运和水路客运。

6、广州市发改委副主任陈旭通报,2023年广州将安排项目1722个,总投资超6.5万亿元、年度计划投资5261亿元。

7、据证券时报,本周是2023年的首个工作周,多地掀起重大项目集中开工潮。据不完全统计,本周内全国共11省市举行了一季度重大项目的现场推进会或集中开工仪式。其中,仅1月3日,全国就有7个省市宣布一季度集中开工项目1785个,总投资额达到16249.69亿元。

国内股市

1、A股单边上行,沪指录得四连阳并突破半年线,创业板指创两个月最大单日升幅,市场人气回暖,白酒领涨,锂电池活跃,消费电子大涨。截至收盘,上证指数涨1.01%报3155.22点,深证成指涨2.13%,创业板指涨2.76%,科创50指数涨1.15%,万得全A涨1.35%,万得双创涨1.7%。市场成交额8431.1亿元;外资开启“买买买”模式,全天净买入127.53亿元,五粮液、贵州茅台、中国平安分别获净买入15.32亿元、14.02亿元、7.73亿元。

2、港股早盘大幅冲高后有所回落,恒生指数收涨1.25%报21052.17点,恒生科技指数涨1.51%,恒生国企指数涨1.51%,均录得4连涨。大市成交升至1741.64亿港元;南向资金净买入32.98亿港元,快手、中国移动分别获净买入7.87亿港元、6.4亿港元,腾讯控股遭7.12亿港元。大消费、科技、新能源汽车股涨幅居前。

3、深交所与菲交所新签合作谅解备忘录,明确将在市场培育推广、跨境投融资服务、指数合编和产品合作、市场发展和技术经验交流等方面进一步探索务实合作举措。

4、目前已有中金公司、招商证券、中信建投、西部证券、中泰证券等券商发布2023年年度预测、猜想。整体上,券商们对2023年A股上行周期的判断较为一致,但对于成长和价值两类风格谁更胜一筹分歧明显。从行业角度看,储能2023年发展空间格外受关注。

5、证监会同意绿通科技、国泰环保创业板IPO注册。证监会公告称,雨中情首发未通过,亚太科技、平煤股份可转债事项将于1月9日上会。科创板上市委个股,泰凌微、新通药物首发1月12日上会。创业板上市委个股,科力股份、瑞迪智驱、百胜动力首发1月12日上会。

6、据经济参考报,Wind数据显示,截至1月5日,新年首周已有豪美新材、特瑞斯、福达股份、国电南瑞、工业富联、海信家电发布回购预案,回购目的各不相同,涉及员工持股计划、实施股权激励、市值管理等。

7、据经济参考报,Wind数据显示,截至1月5日,A股市场共有98家公司发布了2022年年度业绩预告。其中,68家公司业绩预喜,占比达69.39%,包括30家预增、12家续盈、24家略增、2家扭亏。从净利润同比增幅来看,33家公司预计净利润增幅上限超过50%,其中有16家公司预计净利润增幅上限超过100%。

8、据证券时报,北交所持续在高质量扩容,新年首场上市委会议,鼎智科技和一诺威两家企业成功闯关,北交所上市后备军持续充盈。自去年12月以来,北交所新股发行速度持续加快,单月上市数量创新高,北交所上市企业数达到162家。

9、据证券时报,1月5日,上证指数继续上扬,新年已是三连阳。对于大多数有准备的投资者而言,新年“红包”在意料之中。在经历了大幅震荡调整后,A股整体估值已经处于相对低位。从市盈率来看,2022年收官之时主要宽基指数PE估值水平均较低,上证指数、Wind全A、沪深300等估值多在历史10年的40%分位以下。小盘成长股的估值调整更充分,已处于历史低点。而经济复苏的信心增强成为A股起飞的最强“助推器”。

10、比亚迪发布中国首个量产四电机驱动技术“易四方”,将标配搭载于高端仰望品牌全系车型。仰望品牌首款车型也公开亮相,定位百万级新能源硬派越野SUV,命名为U8。同时,比亚迪还发布一款百万级电动超跑U9,新车零百加速达到2秒级。

11、比亚迪新能源动力电池徐州基地奠基,总投资100亿元,将建设刀片电池产线,计划今年12月部分产线投产运营。

12、保利发展发布业绩快报显示,2022年公司实现营业收入2811.11亿元,同比下降1.37%;实现净利润183.03亿元,下降33.17%。

13、康希诺公告称,新型冠状病毒mRNA疫苗CS-2034可以诱导出针对多种WHO认定的重要变异株的高滴度的中和抗体,与以原型株为基础开发的新冠疫苗相比广谱性更强,可以更有效地保护机体免受现有变异株的感染。

14、小米科技园附近出现一辆测试车,外形酷似保时捷帕拉梅拉(Panamera),车顶配置一颗激光雷达。此前,小米集团公关总经理王化称,小米汽车进展顺利。

15、鸿海:2022年12月销售额同比降12.3%至6293.4亿元新台币;12月郑州工厂已基本恢复正常;预计2023年第一季度前景与市场共识大致相符。

金融

1、央行公示第五批支付牌照续展情况,18家进入本轮续展考核的支付机构中,有12家成功续展,2家被中止审查,4家未提交续期申请。

2、成渝金融法院日前受理“首案”。一审案件案由为证券虚假陈述责任纠纷。原告王某系二级市场的普通投资者,被告系上交所某上市公司。原告王某以被告的虚假陈述行为对其造成投资损失为由向该院提起诉讼,要求被告赔偿其投资、佣金、印花税等损失共计24万余元。

3、银保监会通报四家保险公司偿付能力数据不真实问题,包括浙商财险、安诚财险、人保寿险、友邦人寿等4家保险公司。

4、上海银行业保险业支持上海科创中心建设行动方案印发。其中提出,在沪主要银行保险机构到2025年总体力争实现科技型企业贷款余额突破1万亿元,科技型中小企业贷款余额在2021年基础上实现翻一番。

5、包括河南宜阳农商银行、山西柳林农商银行等在内的多家中小银行,上调了定期存款利率,以期迎接“开门红”。不过,今年银行业的“揽储大战”氛围并不似往年浓烈。也有部分中小银行下调了存款利率。

6、据经济参考报,1月5日,备受瞩目的新年首单民企仓储物流公募REITs——嘉实京东仓储基础设施REIT正式发售。与此同时,一批新产品项目正等待获批。迈入2023年,市场对于公募REITs领域的快速增长充满信心。机构人士普遍预计,2023年公募REITs发行将更加常态化,资产类型将更为丰富,首发和扩募将共同推动市场加速扩容。

7、据证券时报,曾经被称为保险业“超级牌照”的养老保险公司,即将迎来属于自己的首个专门监管办法,发展方向也得以明晰。据悉,《养老保险公司监督管理暂行办法(征求意见稿)》正在业内征求意见。《暂行办法》意见稿进一步明确,养老险公司要聚焦养老主业。

楼市

1、深圳市住建局等六部门联合发布二手房“带押过户”工作方案,通过推行“顺位抵押”、二手房转移及抵押“双预告登记”等多种模式,优化业务流程,实现二手房交易更加高效、便捷。

2、重庆市发布稳经济政策包,其中包括完善房地产信贷服务、提高住房公积金贷款额度、优化商业贷款住房套数认定等在内的房地产政策27条。

3、西安举行银企合作协议签约仪式,工商银行陕西分行等9家银行为30余家房地产企业提供融资支持580.5亿元。

4、安徽六安公积金贷款购房最低贷款额度上浮20%,即单职工缴存家庭最低贷款额度为36万元,双职工缴存家庭最低贷款额度为48万元。

产业

1、国家医保药品目录调整现场谈判正式开启,本次医保谈判涉及肿瘤、罕见病、新冠病毒感染治疗等上百种临床用药,包括真实生物的新冠口服药阿兹夫定和辉瑞的新冠口服药奈玛特韦片/利托那韦片新冠治疗药物、“百万一针”的CAR-T疗法、“流感神药”奥司他韦等备受关注的药品。

2、2023年药品监管重点工作明确,一是要坚决守住药品安全底线,支持防疫重点药械保产保供;二是要促进医药产业高质量发展,推动营造雨林型医药创新生态,促进中药传承创新发展;三是要全面提升药品监管能力。

3、据乘联会预估,12月新能源乘用车厂商批发销量73万辆,环比增长0.4%,同比增长约45%。全年预估新能源批发在649万辆,同比增96%。

4、工信部正式启动物联网转售试点。这是继2013年开放移动转售业务试点以来,工信部持续推进电信业改革、推动移动转售行业发展的重要里程碑事件。

5、首个国产体外膜肺氧合治疗(ECMO)产品获批上市!为确保新冠肺炎重症患者治疗需要,国家药监局应急批准深圳汉诺医疗科技有限公司体外心肺支持辅助设备、一次性使用膜式氧合器套包注册申请,二者配合使用,用于急性呼吸衰竭或急性心肺功能衰竭、其他治疗方法难以控制并有可预见的病情持续恶化或死亡风险的成人患者。

6、三部门印发《加快油茶产业发展三年行动方案(2023—2025年)》,明确目标为3年新增油茶种植1917万亩、改造低产林1275.9万亩,确保到2025年,全国油茶种植面积达到9000万亩以上,茶油产能达到200万吨。

7、针对免税品网购“退货难”“退款难”等问题,市场监管总局对中国中免、王府井等10家免税企业开展行政指导。

8、据证券时报,时隔四个月,中国有色金属工业协会硅业分会重启硅料报价。本周,单晶复投料成交均价为17.82万元/吨,单晶致密料成交均价为17.62万元/吨。综合其他机构报价数据,硅料已全线跌破20万元/吨,作为对比,去年10月底时,硅料价格还在30万元/吨上方。

9、2023年美国拉斯维加斯消费电子展(CES)1月5日开幕。受疫情影响,数字医疗成为本届展会的热点之一。

海外

1、美联储布拉德:利率将在2023年变得足够限制性;劳动力市场依然强劲;通胀可能放缓,随后符合预期;美联储的行动与更多加息的前景有助于抑制通货膨胀,美联储的政策还没有限制性,但很快就会有更多的加息;美国GDP可能放缓至2%左右的潜在水平;数据将决定下次会议加息25或50个基点;自2022年秋季以来,美国实现软着陆的希望有所增加。

2、英国央行调查显示,企业决策者预计未来几年通胀将加速,工资增长将加强,这加剧了人们对物价上涨压力的担忧。另外,企业预计利率上升将导致明年投资和就业减少。

3、法国财政部长勒梅尔表示,法国将永久性地降低外国投资审查门槛,须经政府审查的外资持股比例门槛由原定25%降至10%。

4、美国2022年12月ADP就业人数增23.5万人,远超预期的增15万人,前值增12.7万人。当月工资增长为自3月以来新低,所有行业的年薪同比增长7.3%。美国上周初请失业金人数意外降至20.4万,好于经济学家预期的22.5万人,当周续请失业金人数降至169.4万人,也低于预期。美国12月挑战者企业裁员人数为4.3651万人,同比升129.1%,环比降43.19%。

5、美国2022年12月Markit服务业PMI终值为44.7,创8月以来新低、且连续6个月萎缩,预期及初值均为44.4。

6、欧元区2022年11月PPI同比升27.1%,预期升27.5%,前值升30.8%;环比降0.9%,预期降0.9%,前值降2.9%。

7、英国2022年12月服务业PMI终值为49.9,预期50,初值50,11月终值48.8;综合PMI终值为49,预期49,初值49,11月终值48.2。

国际股市

1、热门中概股多数上涨,尚乘数科涨200.70%,再鼎医药涨41.8%,达达集团涨28.56%,叮咚买菜涨21.25%,富途控股涨11.3%,爱奇艺涨10.47%,虎牙直播涨10.26%,斗鱼涨9.03%,有道涨7.98%,贝壳涨7.81%;跌幅方面,和黄医药跌8.23%,万国数据跌7.34%,雾芯科技跌5.34%。中概新能源汽车股集体上涨,蔚来汽车涨2.07%,小鹏汽车涨2.68%,理想汽车涨0.26%。

2、据乘联会预估,特斯拉12月交付55796两国产电动汽车,创五个月来最低水平,环比下降44%,同比下降21%。

3、国外科技媒体爆料苹果VR/MR设备的最新细节,价格至少为3000美元,是Meta首款头显设备Quest Pro价格的两倍。苹果新款VR头显供货商Q1将开始供货,产品或于Q2后上市。

4、亚马逊证实计划裁员略多于1.8万个岗位,大部分集中在亚马逊商店和PXT机构。亚马逊英国运营中心的数百名工人计划于1月25日举行罢工,预期将影响亚马逊英国分部的日常业务运营。

5、谷歌将在几天内向印度最高法院发起挑战,以反对有关其滥用安卓系统的反垄断裁决。

6、英国反垄断机构将对微软收购动视暴雪交易的调查最后期限延长到4月26日。

7、内存芯片制造商西部数据和日本铠侠控股已重启合并谈判,目前还处于初期阶段。

8、索尼和本田汽车的合资企业宣布推出智能互联汽车新品牌Afeela,计划在2025年上半年开放预订。高通将提供骁龙数字底盘等移动平台,Epic Games将提供虚幻引擎5等技术。

9、谷歌公司将因漫长的搜索隐私官司而与用户们达成协议,并就此支付2300万美元。

10、迪士尼:电影《阿凡达2》全球票房达到15.2亿美元。

11、百度即将在本月召开的“2022百度Creat”大会上,发布全球首个独立元宇宙解决方案——希壤元宇宙底座MetaStack。百度副总裁马杰表示,该底座基于一系列元宇宙组件化基础设施和一站式开发平台搭建,原本需要6个月到1年的元宇宙开发,现在最快40天就能完成。

12、梅赛德斯·奔驰将推出全球性品牌的大功率充电网络,将率先在北美市场推出这一服务。

商品

1、国内商品期货夜盘收盘多数下跌,能源化工品普遍下跌,20号胶跌1.88%,橡胶跌1.66%,PTA跌1.57%,短纤跌1.46%,苯乙烯跌1.22%。黑色系多数上涨,热卷涨1.31%。农产品多数下跌,菜粕跌1.61%,棕榈油跌1.4%,菜油跌1.34%,豆二跌1.31%,豆粕跌1.07%。基本金属涨跌不一,沪铜涨1.61%,沪锌涨0.32%,沪铝涨0.08%,不锈钢跌0.24%,沪铅跌0.25%,沪锡跌2.21%,沪镍跌5.61%。

2、EIA:美国上周原油库存增加169.4万桶,原油产量增加10万桶至1210万桶/日,出口增加74.2万桶/日至420.7万桶/日,战略石油储备(SPR)库存减少274.8万桶至3.724亿桶;上周天然气库存总量为28910亿立方英尺,环比减少2210亿立方英尺。

3、知情人士透露,沙特阿拉伯将2月份运往亚洲的阿拉伯轻质原油价格定在较阿曼/迪拜均价升水1.8美元/桶。

4、波罗的海干散货指数跌2.55%,报1146点。

债券

1、【债市综述】银行间主要利率债收益率普遍上行,短券上行幅度较大;国债期货小幅收跌。银行间资金面延续宽松,主要回购利率进一步下行,隔夜加权利率再度下行逾38bp至0.53%附近,七天期回落至1.36%附近。地产债多数上涨,“20旭辉02”和“20龙湖04”涨超6%。

2、中证转债指数收盘涨0.84%,成交额537.13亿元;万得可转债等权指数收盘涨0.97%,成交额539.43亿元。恩捷转债涨近10%,一品转债涨超8%,嵘泰转债涨超7%,中矿转债、天铁转债和起帆转债均涨逾6%;佳力转债跌超9%。

3、2022年全年地方政府债券发行约7.37万亿元,继2021年后第二次站上7万亿台阶。其中新增债券约4.76万亿元,创历史新高,反映政府投资力度加大以稳经济。

4、日本央行数据显示,截至2022年年末,日本央行持有的日本国债总额为564.1557万亿日元,同比增加43.0362万亿日元,创年末持有额新高。

5、【债券重大事件】上交所发布公司债券和资产支持证券发行上市挂牌业务指南;香港特区政府发售57.5亿美元机构绿色债券;穆迪下调时代中国控股企业家族评级;“21宝龙01”持有人会议通过调整本息兑付安排议案;“20佳源创盛MTN001”将审议变更本息兑付时间安排议案;“H1融创01”“H1融创03”等1月6日复牌,“20融创02”1月11日起复牌。

外汇

1、周四在岸人民币兑美元16:30收盘报6.8731,较上一交易日涨94个基点,夜盘收报6.8820。人民币兑美元中间价报6.8926,调升205个基点。交易员指出,短期影响人民币走势的因素较多,美联储升息倾向并未转向,美元指数跌势可能放缓,人民币在6.8关口附近或表现出更多的双向波动。

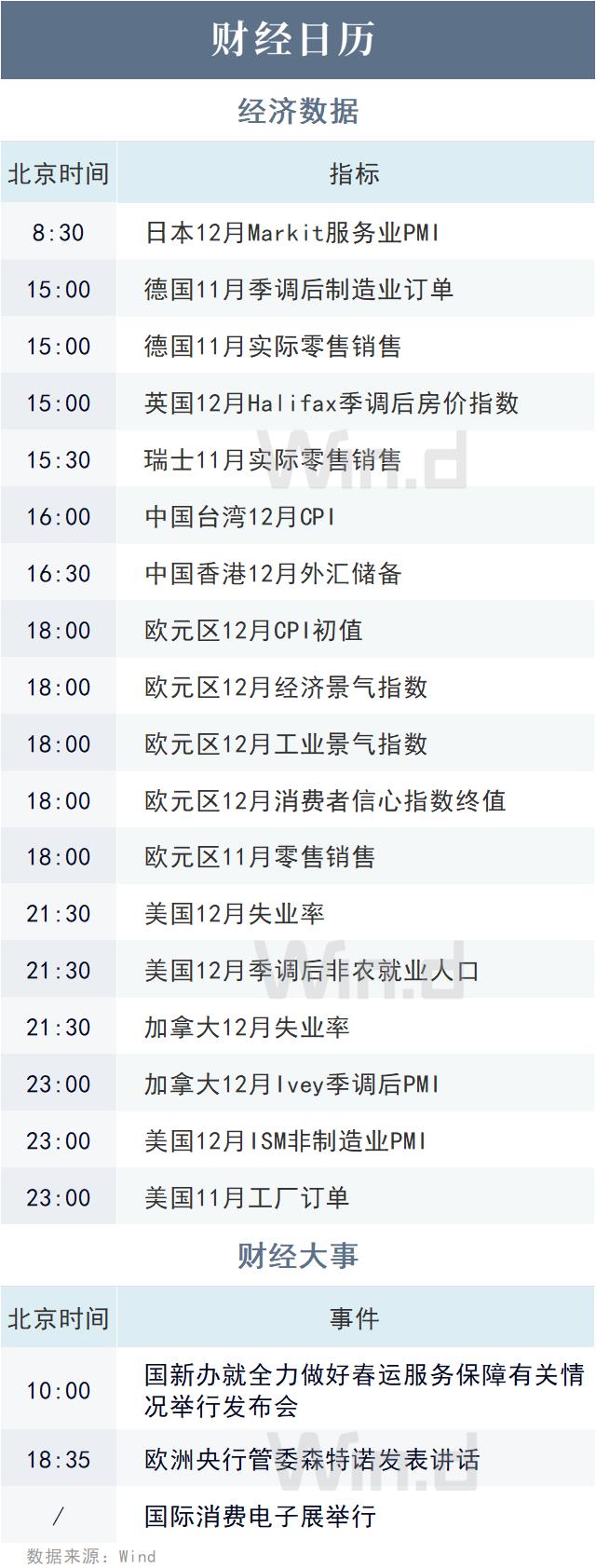

重要经济日程