400-771-8181

欢迎来到中天期货官方网站!

财经早餐2022年3月3日星期四

热点聚焦

1、银保监会主席郭树清表示,2021年,国民经济重点领域风险持续得到控制,宏观杠杆率下降大约8个百分点,金融体系内的资产扩张恢复到较低水平,再次回到个位数。P2P网贷机构全部停止运营,未兑付的借贷余额压降到4900亿元。蚂蚁集团等14家互联网平台整改进展顺利,现在正在逐步纳入监管。不赞成就俄乌冲突单边发起的金融制裁,相关制裁对中国经济金融的影响总体不会太大。

2、富时罗素公布富时中国A50指数季度审核变更结果,成份股新纳入宁波银行、中国建筑、邮储银行,剔除爱尔眼科、中国人寿、亿纬锂能。此外,海螺水泥、中信银行、荣盛石化、韦尔股份、恩捷股份被列入新一季的备选股名单。

3、美联储主席鲍威尔在国会就半年度货币政策报告作证词时表示,支持3月加息25个基点以开启加息周期,同时对通胀过热情况下以更大幅度加息持开放态度。鲍威尔指出,将在首次加息后开始缩减资产负债表,但本次会议不会确定缩表计划。通胀远高于目标,预计将在2022年底达到峰值并开始回落。

环球市场

1、美股大幅反弹,完全收复昨日跌幅。道指涨1.79%报33891.35点,标普500指数涨1.86%报4386.54点,纳指涨1.62%报13752.02点。卡特彼勒涨超5%,英特尔涨超4%,领涨道指。科技股走高,苹果涨超2%,美光科技涨超8%。百货商店股大涨,诺德斯特龙涨近38%,梅西百货涨近7%。美联储主席鲍威尔表示倾向于支持3月份加息25个基点,打消了市场对美联储激进加息的担忧。俄乌开启第二轮会谈。

2、欧股集体反弹,德国DAX指数收涨0.69%报14000.11点,法国CAC40指数涨1.59%报6498.02点,英国富时100指数涨1.49%报7439.63点。

3、亚太主要股指收盘走势分化,日经225指数跌1.68%报26393.03点;韩国综合指数收盘涨0.16%报2703.52点;新西兰NZX50指数跌0.91%,报12088.75点;澳洲标普200指数涨0.28%,报7116.70点。

4、COMEX黄金期货收跌0.67%报1930.8美元/盎司,COMEX白银期货收跌0.49%报25.415美元/盎司。美债收益率和股市回升之际黄金涨势暂停。

5、国际油价集体上涨,美油4月合约涨7.73%报111.4美元/桶,创2011年5月以来新高;布油5月合约涨9.15%报114.58美元/桶。

6、伦敦基本金属收盘多数上涨,LME铜涨1.92%报10255美元/吨,LME锌涨3.84%报3890美元/吨,LME镍涨3.57%报26000美元/吨,LME铝涨2.82%报3576美元/吨,LME锡跌0.05%报45760美元/吨,LME铅涨0.25%报2415美元/吨。

7、欧债收益率全线大涨,英国10年期国债收益率涨13个基点报1.155%,法国10年期国债收益率涨11.9个基点报0.479%,德国10年期国债收益率涨9.9个基点报0.019%,意大利10年期国债收益率涨15个基点报1.549%,西班牙10年期国债收益率涨13.9个基点报0.994%,葡萄牙10年期国债收益率涨13个基点报0.850%。

8、美债收益率集体上涨,2年期美债收益率涨21.1个基点报1.52%,3年期美债收益率涨20.3个基点报1.681%,5年期美债收益率涨19.9个基点报1.763%,10年期美债收益率涨16.7个基点报1.882%,30年期美债收益率涨13.9个基点报2.247%。

9、纽约尾盘,美元指数跌0.05%报97.3539,非美货币涨跌不一,欧元兑美元涨0.16%报1.1123,英镑兑美元涨0.56%报1.3383,澳元兑美元涨0.7%报0.73,美元兑日元涨0.67%报115.5645,美元兑加元跌0.77%报1.2638,美元兑卢布跌15.02%报99,离岸人民币兑美元跌65个基点报6.3246。

宏观

1、国务院副总理韩正强调,实现碳达峰碳中和,要统筹发展和安全,坚持稳中求进,先立后破、通盘谋划,科学把握工作节奏,在降碳的同时确保能源安全、产业链供应链安全、粮食安全,确保群众正常生活。

2、央行3月2日开展100亿元7天期逆回购操作,当日有2000亿元逆回购到期,因此净回笼1900亿元。

3、国资委明确2022年国企“瘦身健体”重点任务,要求严控非主业投资规模和方向,加大房地产、金融、PPP、对外并购、产业园区建设等重点领域投资管控力度,严控赴高风险国家和地区投资建设,严控投资金额大、建设周期长、跨越国境或涉及多国因素的境外项目建设,严禁超越财务承受能力的举债投资。

4、两部门减并港口收费项目,将港口设施保安费并入港口作业包干费,定向降低沿海港口引航收费,扩大船方自主决定是否使用拖轮的船舶范围,降低货主企业和船公司物流成本,促进口岸营商环境优化。

5、国家卫健委:3月1日,31个省(自治区、直辖市)和新疆生产建设兵团新增新冠肺炎本土71例(广东32例,其中深圳市25例、东莞市6例、珠海市1例;内蒙古呼和浩特市16例;吉林延边朝鲜族自治州4例;黑龙江4例,其中哈尔滨市2例、牡丹江市2例;山东青岛市4例;四川成都市3例;辽宁葫芦岛市2例;广西防城港市2例;天津滨海新区1例;山西晋中市1例;上海普陀区1例;云南德宏傣族景颇族自治州1例);新增本土无症状感染者48例。

国内股市

1、A股低开后弱势整理,沪指止步三连涨,创业板指跌幅更为明显,上证指数收盘收跌0.13%报3484.19点,深证成指跌1.05%报13346.96点,创业板指跌1.77%报2834.64点;市场成交额接近9000亿元。盘面上,锂电池、元宇宙、半导体等热点题材纷纷回落,家电、白酒等消费股亦表现不振。油气、煤炭、铝业、中药股逆市上扬。

2、北向资金净卖出7.76亿元,大金融板块持续遭减仓,中国平安净卖出3.59亿元,东方财富净卖出3.17亿元,平安银行、成都银行净卖出逾2亿元;此外,宁德时代、比亚迪净卖出逾2亿元。净买入方面,紫金矿业获净买入4.55亿元,连续7日累计净买入22.98亿元;赣锋锂业净买入2.44亿元,阳光电源、中国铝业、药明康德、歌尔股份净买入逾1亿元。

3、港股单边走弱,恒生指数收跌1.84%报22343.92点,刷新2年低位;恒生科技指数跌2.71%报5015.74点,再创历史新低;恒生国企指数跌1.8%报7908.18点。大市成交1146.44亿港元。光伏、科技、消费股领跌,信义玻璃跌逾10%领跌蓝筹,农夫山泉跌逾9%。能源、有色板块走强,兖煤澳大利亚涨近50%。俄铝跌超26%,自2月19日高点已跌去超60%。

4、南向资金净买入23.35亿港元,连续6日净买入。美团-W、中国海洋石油、腾讯控股分别获净买入8.24亿港元、7.68亿港元、6.06亿港元。净卖出方面,舜宇光学科技、建设银行、香港交易所分别遭净卖出6.72亿港元、3.05亿港元、2.17亿港元。

5、上交所拟终止*ST新亿股票上市。证监会同意联盛化学、中一科技、金道科技创业板IPO注册。科创板上市委公告,昱能科技、赛特斯首发获通过,德科立、晶华微首发3月9日上会。

6、恒力石化昨日放量大跌8.63%。盘后数据显示,四机构合计卖出8.37亿元,其中卖一机构席位卖出5.37亿元;沪股通卖出9224万元并买入8215万元,两机构买入1.73亿元。

7、顺丰控股公告称,拟以10亿元-20亿元回购股份,回购价不超70元/股。本次回购的股份将用于员工持股计划或股权激励。

8、蔚来2022年将交付三款基于最新NT2.0技术平台的新车型,包含智能电动旗舰轿车ET7、中型智能电动轿跑ET5、中大型SUV ES7。

金融

1、央行召开2022年宏观审慎管理工作电视会议强调,有序实施系统重要性银行附加监管,建立完善系统重要性保险公司评估与监管框架,依法依规开展金融控股公司准入管理和监管,加强对产融结合的监测和规范,进一步丰富宏观审慎政策工具箱。

2、银保监会主席郭树清透露,银保监会、央行即将下发相关文件,要求银行保险机构做好对3亿多“新市民”的服务工作。另外,养老储蓄试点即将启动,面向中低收入人群的商业养老金业务也正在抓紧筹备。

3、郭树清:农信社改革要对股东进行严格审查,不能再形成一股独大,关联交易,挪用资金,直接把银行资金或者是保险费用于加杠杆,用于搞其他投资,要防止出现这种局面。

4、据中国证券报,个人养老金制度相关细则有望近日发布,目前行业已经准备好相应的系统,并已完成多轮测试,测试环境一直可用。个人养老金制度大致分为四层,包括具有税收优惠的个人养老金账户、个人养老金银行账户、符合政策的资产信息系统和具有符合政策资产销售资格的销售机构。

楼市

1、郭树清表示,2021年房地产泡沫化、货币化问题发生根本性扭转。现在房地产需求结构产生一些变化,对金融业而言是一件好事。但不希望调整得太剧烈,对经济影响太大,要平稳地转换。

产业

1、国家药监局附条件批准安徽智飞龙科马生物制药有限公司重组新型冠状病毒蛋白疫苗(CHO细胞)注册申请。该疫苗是首个获批的国产重组新冠病毒蛋白疫苗。

2、最高法出台网络消费纠纷司法解释,对网络消费合同权利义务、责任主体认定、直播营销民事责任、外卖餐饮民事责任等方面作出详细规定。明确电商不得以商品已拆封为由拒绝七日无理由退货;虚假刷单、刷评、刷流量合同无效,斩断网络消费市场“黑灰产”链条。

3、国家网信办拟加强互联网弹窗信息推送管理,要求不得滥用个性化弹窗服务,利用算法屏蔽信息、过度推荐等;不得滥用算法,针对未成年用户进行画像,向未成年用户推送可能影响其身心健康的信息。不得以弹窗信息推送方式呈现恶意引流跳转的第三方链接、二维码等信息;不得通过弹窗信息推送服务诱导用户点击,实施流量造假、流量劫持。

4、中央网信办等四部门印发《2022年提升全民数字素养与技能工作要点》,要求提升劳动者数字工作能力,促进全民终身数字学习。今年要打造高品质数字生活。培育数字生活新应用新场景,提高智慧社区和智慧家庭建设应用水平,深化数字应用适老化改造,加快推进信息无障碍建设。

5、工信部副部长张云明表示,要扎实推进5G、千兆光网、数据中心、工业互联网、车联网等建设应用;加大移动通信、集成电路、关键软件、大数据、人工智能等领域技术攻关力度。

6、据国家电影专资办初步统计,2月份中国电影市场共产出票房103.57亿元,是中国电影产业化以来单月票房产出的季军,也是中国电影市场上第4次单月票房产出突破百亿元。

7、全球移动通信系统协会发布《2022年移动经济》报告称,到今年年底,全球5G连接数量将超过10亿。到2025年底,全球5G连接数量将达到20亿,占移动连接总量的四分之一左右。

8、自去年三季度以来,随着终端需求饱和,面板行业景气度掉头向下,面板价格连续下滑近8个月,一些主流尺寸的液晶面板均价相较去年高点时已经腰斩。业内人士预计,大尺寸面板价格可能仍有下滑空间,而随着消费电子旺季的到来,小尺寸面板价格有望率先企稳。

海外

1、美联储褐皮书显示,自1月中旬以来,经济活动一直在以最温和至温和的速度扩张。全国范围内,消费者价格增长强劲。未来6个月的整体经济前景保持稳定,总体乐观,尽管报告强调了不确定性的程度有所上升。投入成本的上升被认为是影响众多行业的主要因素,其中运输成本的上升尤为显著。

2、欧洲央行首席经济学家连恩表示,欧洲央行将继续灵活应对;如果需要,欧洲央行将考虑新的政策工具。

3、欧洲央行副行长金多斯表示,欧元区的通胀数据令人感到意外;现在评估俄罗斯入侵乌克兰的全部影响还为时过早;最重大的风险是能源冲击。

4、加拿大央行将关键利率上调25个基点至0.5%,为2018年以来首次加息。加拿大央行表示,随着经济继续增长,通胀压力仍然很高,预计利率将需要进一步上升。

5、欧盟决定将7家俄罗斯银行排除在环球银行间金融通信协会(SWIFT)支付系统之外,其中包括俄罗斯外贸银行、Rossiya银行。承担俄油气出口金融服务的俄罗斯联邦储蓄银行和天然气工业银行则不在名单之列。

6、俄罗斯总统普京签署总统令,给予俄罗斯互联网技术公司新的优惠政策,免除3年所得税。

7、欧元区2月CPI初值同比升5.8%,连续第4个月创历史新高。其中,能源价格较去年同期上涨31.7%,创1997年以来最快增速。凯投宏观经济学家目前预计,欧元区的通胀率本月将达到6%以上的峰值,并在今年最后三个月前保持在5%以上。

8、美国2月ADP就业人数新增47.5万人,预期新增38.8万人,前值减少30.1万人修正为新增50.9万人。

9、澳大利亚2021年四季度GDP环比增长3.4%,增速高于经济学家预期,并创近46年来最强劲增速。

国际股市

1、热门中概股多数下跌,触宝跌19.67%,贝壳跌10.98%,物农科技跌8.27%,汽车之家跌7.93%,趣头条跌7.14%。涨幅方面,趣店涨9.63%,新濠博亚娱乐涨9.16%,携程网涨8.07%,人人网涨5.09%,玉柴国际涨4.42%。新能源汽车股涨跌不一,蔚来汽车跌0.41%,小鹏汽车涨1.68%,理想汽车跌1.08%。

2、俄罗斯交易所3月2日继续暂停交易。俄罗斯央行表示,交易所3月3日的运作方式将于莫斯科时间当日上午9时公布。

3、德意志交易所旗下Qontigo指数的运营商斯托克(Stoxx)将把61家俄罗斯公司从其指数中剔除,包括俄罗斯天然气工业股份公司、卢克石油公司、俄罗斯联邦储蓄银行、俄罗斯铝业公司和俄罗斯航空公司等多数行业巨头。

4、俄罗斯最大银行——俄联邦储蓄银行发表声明,宣布决定退出欧洲市场。声明指出,根据俄罗斯央行的命令,俄联邦储蓄银行将无法再为其欧洲子公司提供流动性。俄联邦储蓄银行在伦交所的存托凭证昨日一度暴跌95%,股价从去年最高时的21.64美元跌至最低的0.01美元。

5、福特汽车宣布将电动汽车与燃油车业务部门拆分,加上商用车部门,三个新的业务单元计划在2023年实现独立运营、自负盈亏。福特汽车再次确认2022年调整后EBIT目标为115亿至125亿美元,并预计到2026年电动汽车产量将超过200万辆,相当于全球销量的三分之一。此外,福特汽车还宣布将暂停在俄罗斯的业务。

6、现代汽车公布战略路线图,将在2030年前投资约792亿美元,其中约161亿美元投向电动汽车,目标是到2030年,将其全球纯电动汽车的年销量提高到187万辆,并确保全球市场占有率达到7%。

7、微软已经获得英国反垄断对其收购微妙通讯的批准。去年12月,微软收购微妙通讯的交易获得欧盟委员会的批准。去年6月,该项收购计划获得美国反垄断机构的批准。

8、谷歌旗下可穿戴设备厂商Fitbit召回100多万块Ionic智能手表。此前有报道称,Ionic智能手表存在电池过热的情况,并烧伤用户。

9、奈飞拟收购芬兰游戏开发商Next Games,Next Games股东将获得每股2.1欧元的现金报价,总股本价值约为6500万欧元。

10、澳洲锂矿公司Core Lithium与特斯拉达成协议,未来四年供应11万吨锂辉石精矿,供应计划预计将于2023年下半年开始。

11、强生Theravision With Ketotifen隐形眼镜获美国食品药品监督管理局批准,成为世界上第一款也是唯一一款药械组合型隐形眼镜。

商品

1、国内商品期货夜盘收盘多数上涨,能源化工品表现强劲,LPG涨2.78%,纸浆涨1.9%,PTA涨1.7%,乙二醇涨1.66%,苯乙烯涨1.4%。黑色系全线上涨,铁矿石涨2.41%,动力煤涨2.38%。

2、郑商所:自3月4日结算时起,动力煤期货2205合约的交易保证金标准调整为60%,动力煤期货2206及后续月份合约交易保证金标准调整为40%;自3月3日当晚夜盘交易时起,动力煤期货合约交易手续费标准调整为150元/手,日内平今仓交易手续费标准调整为150元/手;纯碱期货2205合约的交易手续费标准调整为10元/手,日内平今仓交易手续费标准调整为20元/手;菜油期货2205合约的日内平今仓交易手续费标准调整为12元/手。

3、发改委部署安排2022年煤炭中长期合同监管工作,要求2022年煤炭中长期合同全部通过全国煤炭交易中心线上平台录入确认并在线签订诚信履约承诺,全部纳入“信用中国”网站的诚信履约保障平台进行监管。所有签订和录入合同要尽快按照《国家发展改革委关于进一步完善煤炭市场价格形成机制的通知》明确的合理区间协商确定价格水平。

4、欧佩克+同意按照现有计划在4月份将原油产量提高40万桶/日。消息人士称,如果供应中断推高油价,欧佩克+可能会更快地提高产量。

5、美国至2月25日当周EIA原油库存减少259.7万桶,预期增加274.8万桶,前值增加451.4万桶。当周美国战略石油储备库存减少236.4万桶至5.8亿桶,从俄罗斯进口的原油数量降至零。

6、俄罗斯2月石油产量达110.55万桶/日,同比增长9.3%,环比增长0.2%;天然气产量为621.06亿立方米,同比下降0.5%。

7、波罗的海干散货指数涨3.29%,报2137点。

债券

1、【债市综述】现券期货延续弱势,银行间主要利率债收益率普遍上行,3-5年品种调整幅度较大;国债期货小幅收跌;净回笼放量但资金供给仍充裕,隔夜回购利率从低位有所反弹,七天期仍在2%附近窄幅波动;地产债整体走弱多数下跌,“19沪世茂MTN001”跌超26%,“20世茂G4”跌超19%。

2、今年以来地方债呈现“早发快用”的特点。截至2月末,今年地方债发行规模为1.2万亿,其中新增专项债发行8775亿,完成提前批额度的60.1%。部分省份已完成提前批专项债发行。考虑到政策发力适度靠前的要求,2022年提前批剩余额度7000亿预计将于3月底发完。

3、中央结算公司中债研发中心报告称,2021年,国内贴标绿色债券发行规模共计6463.49亿元,较2020年增长123%;发行“投向绿”债券805只,发行规模为13288.82亿元,较2020年增长6.32%。

4、【债券重大事件】“19渤海租赁SCP002”未足额兑付本金;“18中融新大MTN001”未按期偿付利息;东方金诚下调全筑股份主体及“全筑转债”债项信用等级至AA-;惠誉下调中梁控股长期发行人违约评级至“B-”,展望“负面”;穆迪上调联想集团发行人评级至“Baa2”,展望调整为“稳定”;联合资信终止渤海租赁主体及相关债项信用等级;重庆经开区投资集团副总经理被调查;大发地产拟议境外债务重组。

外汇

1、周三在岸人民币兑美元16:30收盘报6.3107,较上一交易日涨20个基点。人民币兑美元中间价报6.3351,调贬337个基点。交易员表示,俄乌局势不确定性持续,外围市场避险情绪升温,美元指数获得提振,但人民币受影响有限。

2、俄罗斯央行:将于周四举行一天期回购拍卖,金额为3万亿卢布;周四还将举行3万亿卢布的微调存款拍卖。

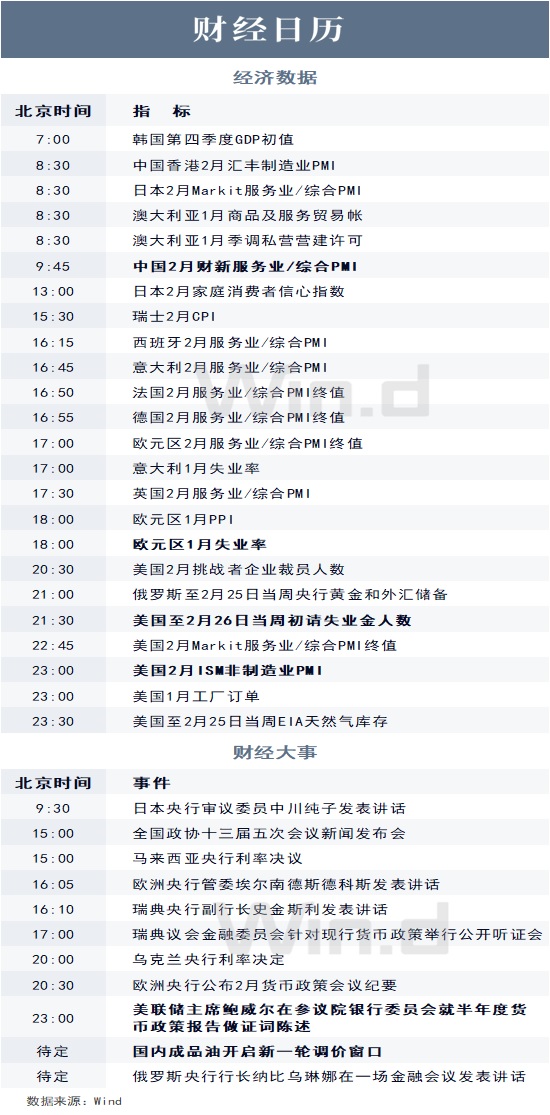

重要经济日程